2023年只剩下最后三个月,行业进入了全面冲刺阶段。

前三季度,行业经历了2-3月的点状复苏,4-6月再度回落,7-8月各项数据仍在不断下探。从7月末政治局会议定调行业新形势以来,政策端积极信号不断释放,随后住建部明确政策优化方向:降首付、降利率、认房不认贷,至9月末,四大一线城市纷纷落地“认房不认贷”、重点一二线城市限购松绑大幕已拉开。

整体来看,在行业销售仍然不畅、融资尚未明朗的大环境下,房企仍面临较大的挑战与压力。

基于此,后续支持刚需改善的地方放松政策仍将持续。经济复苏强度是信心修复的关键,预计2023年行业弱复苏、周转放缓仍是主旋律。

2023年仅剩下最后三个月,企业能否在冲刺阶段顺利突出重围,将成为四季度乃至2023年全年的关键课题。

无论如何,2023年都将是行业的“突围之战”。

本期国庆特别策划,将从政策、行业、业绩、城市、融资、土地等多个内容,全面复盘三季度房地产市场之变,以期预判2023年全年房地产市场走向。

7月24日,政治局会议定调行业供需关系发生重大转变,成为今年以来政策分水岭,中央政策力度逐渐由“托而不举”逐渐转向“托举并用”。

盘点中央政策内容,主要涉及金融支持政策:居民信贷端以及房企融资迎来利好。

居民信贷端支持持续加码,具体包括五大内容:

1、落地“认房不认贷”,支持合理住房需求。8月25日,三部门联合发文推进落实“认房不用认贷”,利好置换及异地购房者,30日,广州、深圳率先宣布落地,9月1日,上海、北京跟进执行,而后包括武汉、成都、长沙等超40个城市官宣跟进。

2、调降首付比例下限,打开限购城市降首付空间。8月31日,两部门调降住房商贷的最低首付比例为20%,二套最低30%。核心一二线城市首付比例都有了下调空间,但对大部分弱二线、三四线城市影响不大。

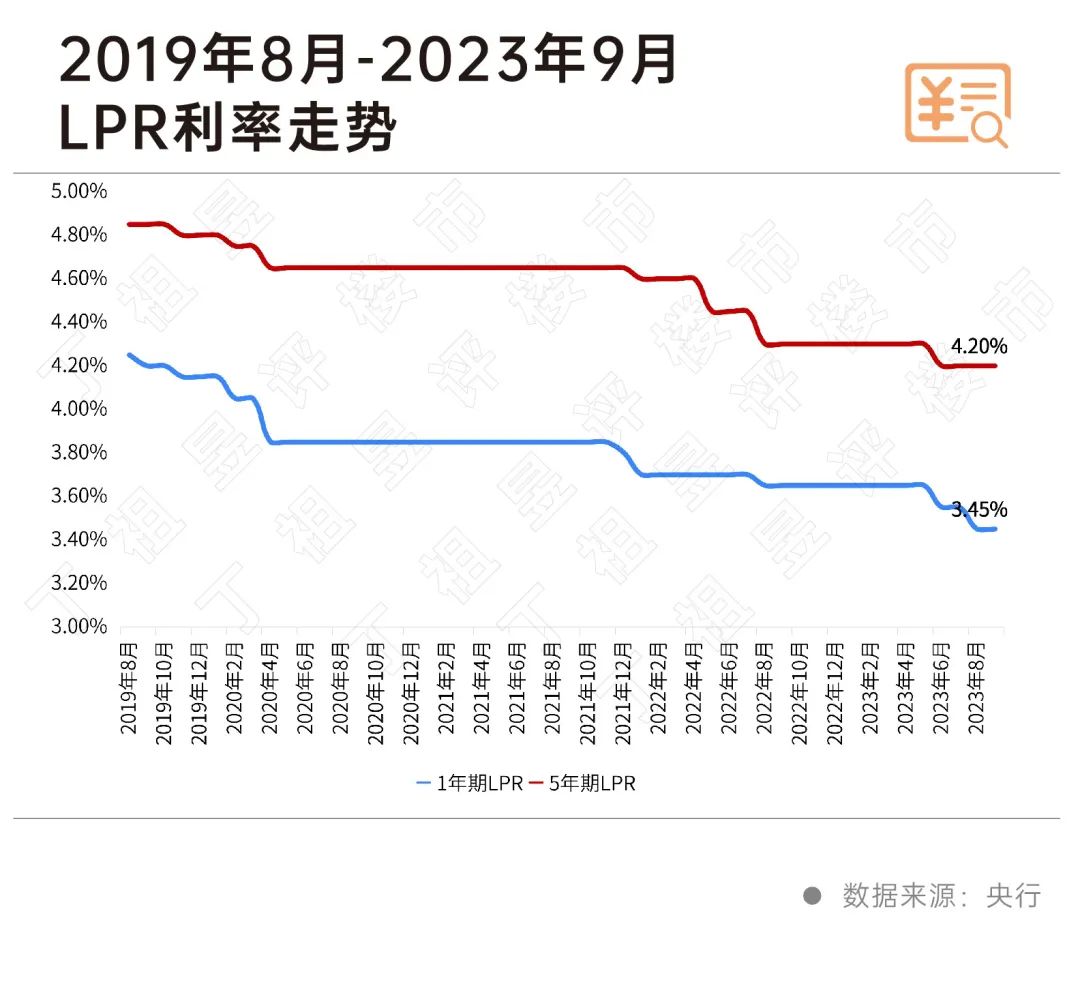

3、动态调节首套房贷利率下限,调降二套房房贷利率下限。3月两部门发布首套房贷利率动态调节机制以来,全国至少87个城市下调了首套房贷利率下限。8月31日,央行、金监局宣布将二套房商贷利率下限由LPR 60BP调整为LPR 20BP。

4、落实存量房贷降息,减轻居民负债压力。9月以来,多地公布历史LPR加点下限,多家商业银行发布操作细则,并于9月25日完成存量房贷利息调整。

5、降准降息稳经济,房地产供需两端同步受益。8月15日,央行开展逆回购操作和中期借贷便利操作,操作利率分别下调10BP和15BP,21日,LPR报价非对称调整,1年期LPR下调10BP,5年期以上LPR按兵不动出乎市场预料。9月15日,央行下调金融机构存款准备金率0.25个百分点,释放长期资金约5000亿元,降准有助于缓解银行资金成本压力,房地产供需两端也将从中受益。

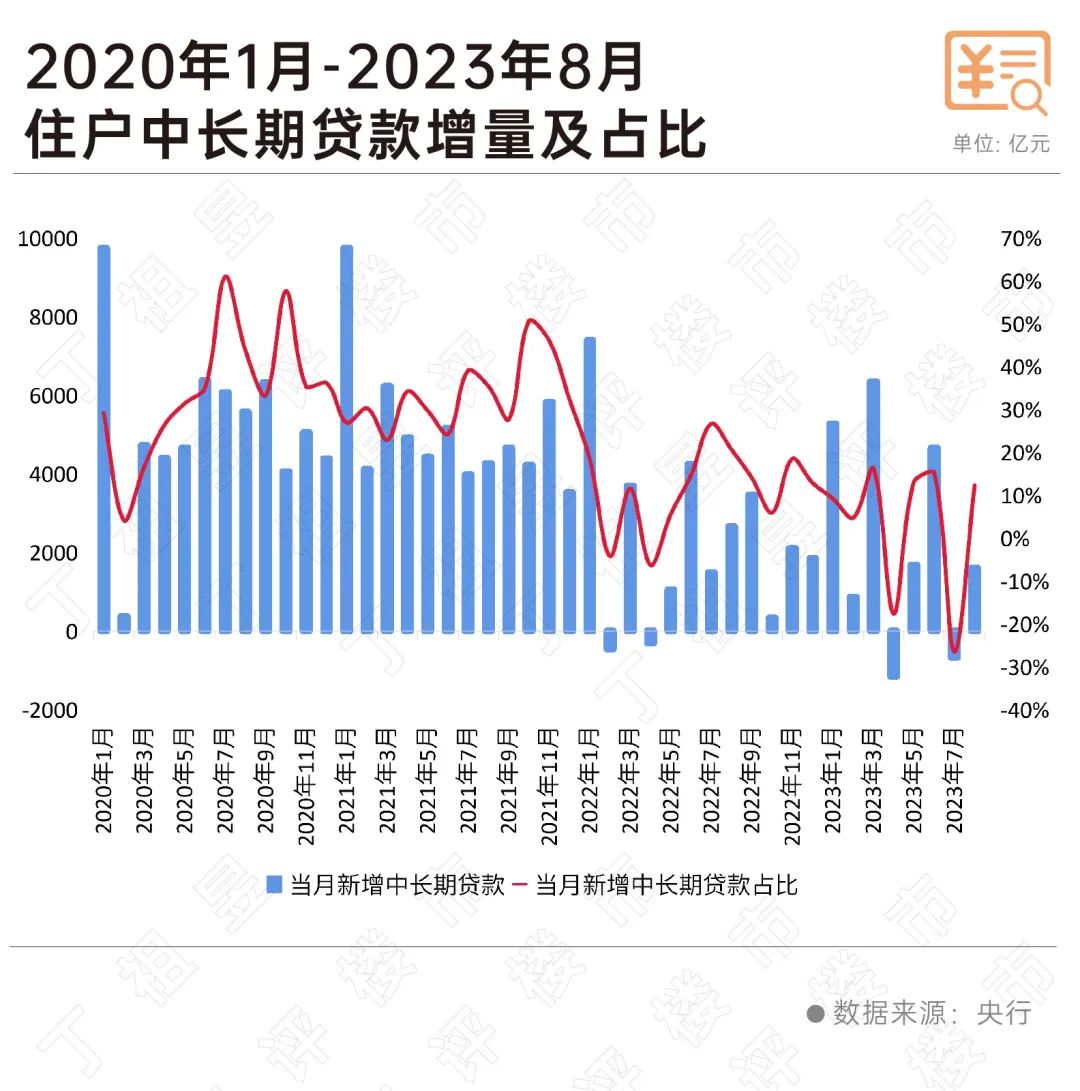

政策仍需要时间传导,8月居民信贷数据改善有限。7月住户中长期贷款减少672亿元,同时存款规模亦显著回落,表明居民按揭贷款意愿弱、提前还贷意愿强,8月新增中长期贷款1602亿元,不过同比仍少增1056亿元,占比境内新增贷款比重仅为12.3%。

再来看房企融资端。

7月,央行延期“金融16条”适用期限,发布民营经济31条,8月,证监会收紧再融资,但明确房地产上市公司再融资不受破发、破净和亏损限制。

不过房企融资规模仍处在近年来低位,2023年前三季度,80家典型房企的融资总量为4708亿元,同比下降25%。

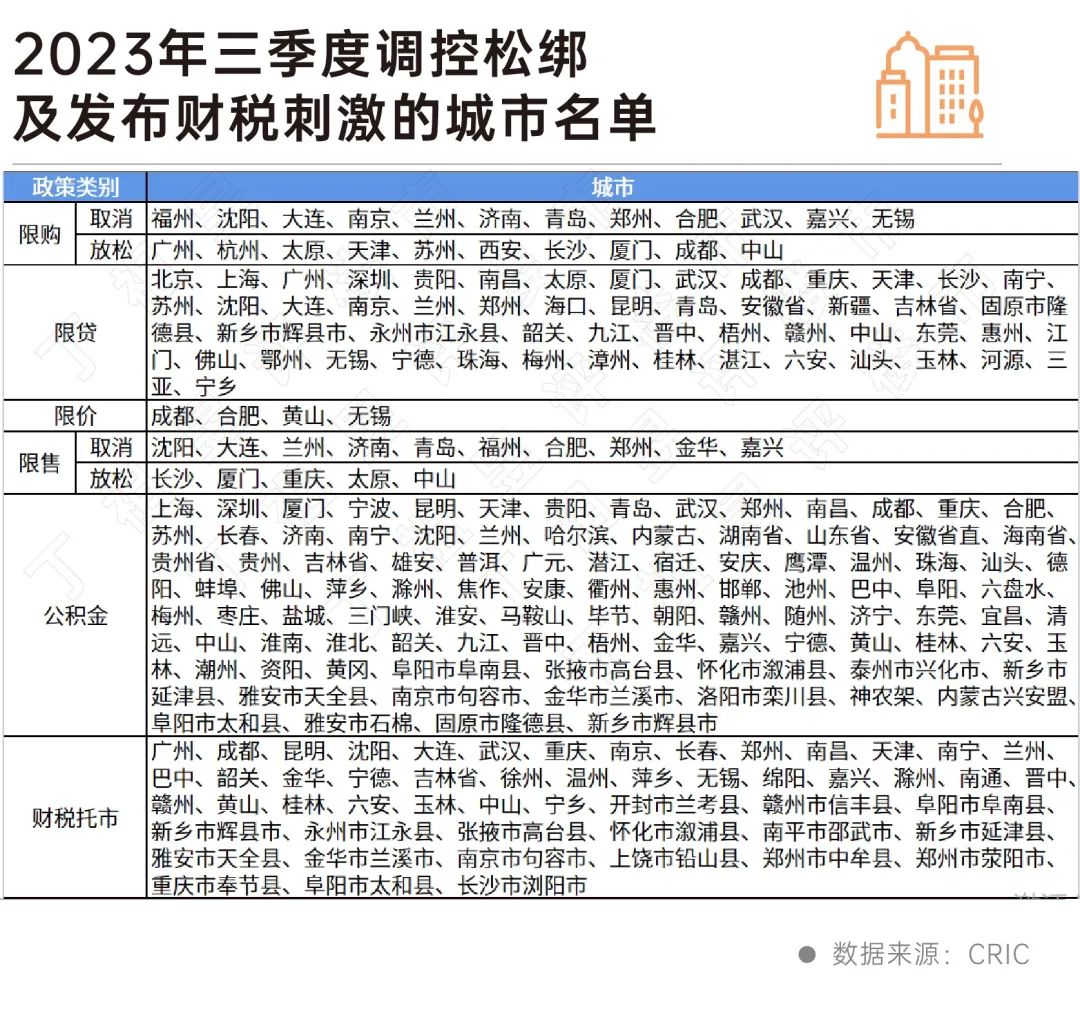

地方政策松绑加力提速,三季度频次更是较二季度翻倍。据CRIC不完全统计,三季度有133个省市218次放松房地产政策,力度明显增强。

进入9月,核心城市迎来双限解禁潮。目前,包括南京、大连、济南、青岛、兰州、福州、郑州、合肥、武汉在内的10个城市全面取消限购,广州、厦门、苏州、西安、天津、长沙、成都等城市限购缩围。此外,福州、合肥等8城全面解除限售。

政策内容覆盖“四限”、公积金和财税托市六个方面。具体来看,有21城放松限购,一线城市广州也加入其中;53城放松限贷,北京、上海等近40城落地认房不认贷;成都、合肥4城放松限价;厦门、福州等14城放松限售;100省市放松公积金贷款,就连上海也调整了公积金购买存量住房最长贷款期限;广州、重庆等52省市财税托市,比如重庆无户籍、无企业、无工作人员购买首套普通住房免征房产税等。

政策力度与楼市复苏正向关联。

中央层面,加大企业融资支持、下调购房税费仍是可选项。

若需求端市场复苏情况不及预期,或许还会有更大力度的举措出台,例如统一执行认贷不认房,已拥有一套房且结清贷款的,再购房可以执行首套贷款政策。另一方面,下调房地产交易税费,比如减免征收首套二套住房契税,缩短个人转让住房增值税、个税的免征年限等。

积极推进各项金融支持政策落地,给予民企更多的资金支持,尽快恢复房企经营“造血”功能,逐步化解行业风险。

另外,地方“四限”仍有优化空间,一线局部调整、二线应放尽放。

9月以来已有十余个核心城市取消限购,剩余尚未发布新政的二线城市如杭州等,未来均有望继续放宽。北上深等一线城市或将紧随广州调整限购,但全面解除的可能性不大,大概率限于局部调整,比如远郊区域购房社保年限要求、非户籍单身购房限制等。限贷政策进一步宽松,套数认定等方面政策尤有余量。取消限价,让价格回归市场化。财税刺激加码,购房补贴、税费减免等。

目前来看,需求端和房企融资端政策效果并不明显,诸多支持政策还需要时间传导。

四季度中央政策有望在供给和需求两端持续发力,需求端或将加码信贷支持、下调交易税费等,供给端推进金融支持政策落地,给予民企更多的资金支持,逐步化解行业风险,促进房地产市场平稳运行。地方政策仍有进一步优化调整空间。

当前的房地产市场仍需政策的保驾护航,使行业尽快回归平稳健康的良性发展轨道。