1月19日,国家统计局公布的全国房地产市场基本情况显示,2025年全国房地产开发投资82788亿元,比上年下降17.2%;新建商品房销售面积88101万平方米,比上年下降8.7%;新建商品房销售额83937亿元,下降12.6%。

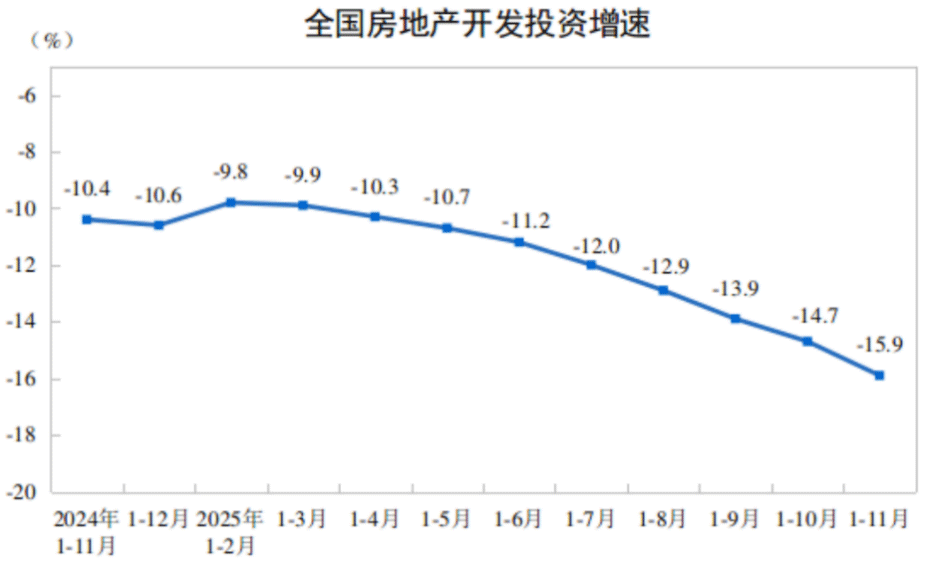

开发投资增速持续下行

具体来看,房地产开发投资增速方面,指标处于连续下行态势。2025年全国房地产开发投资82788亿元,比上年下降17.2%;其中,住宅投资63514亿元,下降16.3%。

上海易居房地产研究院副院长严跃进表示,一方面,要客观看到开发投资指标带来的压力,尤其是对固定资产的拖累。另一方面,也与市场深度调整有关,尤其是企业端数量和投资情况都有深度调整。总体上2026年还要持续发力,要持续促进交易市场活跃,真正增强房企再投资能力,并带动指标止跌回稳。

房屋新开工和竣工面积方面,2025年,房地产开发企业房屋新开工面积58770万平方米,下降20.4%。其中,住宅新开工面积42984万平方米,下降19.8%。房屋竣工面积60348万平方米,下降18.1%。其中,住宅竣工面积42830万平方米,下降20.2%。

这两项指标年底表现相对稳定。在严跃进看来,总体上与营商环境优化有关。目前一些拿地的房企,开工工作整体积极有序。同时部分好地段的好房源项目,依然有较多购房者认购,市场信心也增加,侧面也会使得房企加快开工。当然,开工指标跌幅绝对值还是比较大,2026年要进一步鼓励各类资金导入,支持开工指标向好发展。此外,各地要进一步做好“保交房”工作。尤其是近期各地对于融资协调机制有关的金融政策将落实展期制度,这也有助于稳定“白名单”制度中的融资工作,有助于更好确保2026年“保交房”等工作的开展。

从到位资金情况来看,指标略有恶化。2025年房地产开发企业到位资金93117亿元,比上年下降13.4%。其中,国内贷款14094亿元,下降7.3%;利用外资25亿元,下降20.8%;自筹资金33149亿元,下降12.2%;定金及预收款28089亿元,下降16.2%;个人按揭贷款12852亿元,下降17.8%。

严跃进认为,资金方面的压力还需关注。2026年金融环境将进一步改善,房企去库存工作也将得到优化。从这个角度看,各地确实要积极做好各类工作,确保房企资金到位情况改善,在这个过程中仍需防范化解相关金融风险。

商品房单月销售环涨四成

新房销售方面,指标跌幅进一步扩大。根据国家统计局数据,2025年新建商品房销售面积88101万平方米,比上年下降8.7%;其中住宅销售面积下降9.2%。新建商品房销售额83937亿元,下降12.6%;其中住宅销售额下降13.0%。

对此,严跃进建议总体从着力稳定房地产市场角度出发,各地要进一步挖掘市场潜力,持续促进交易市场活跃。对于2026年房屋交易市场,要保持几个重要的原则。一是,交易活跃是市场稳定的最大基础,各地在促销售方面要持续做好系列工作。二是,要把政策利好和预期引导等积极和去库存工作结合,促进交易指标积极转向和转好。

另外,从单月销售情况来看,2025年12月份的销售工作也呈现了较好的迹象。根据国家统计局数据测算,12月新建商品房销售面积为9399万平方米,环比上涨39.87%,同比下降16.58%;新建商品房销售额8807亿元,环比上涨44.07%,同比下降24.24%。值得注意的是,无论是销售面积还是销售额,均远高于10月和11月,为2025年内销售第四高。

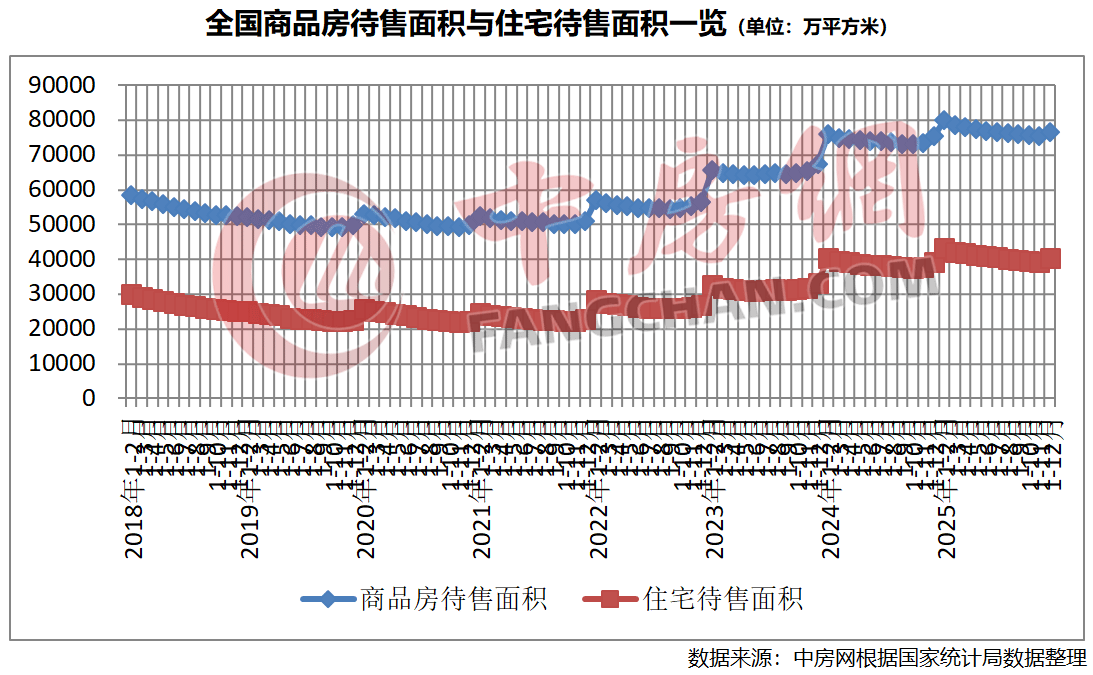

商品房库存方面,攀升态势明显趋弱。截至2025年末,商品房待售面积76632万平方米,比上年末增长1.6%,比11月末回落1.0个百分点。其中,住宅待售面积20236万平方米,增长2.8%。

严跃进认为,该项指标表现非常积极,说明去库存方面具有较好的基础。一方面与近两年供给端调整有关,另一方面也随着房价调整,很多新房项目的认购性价比相对较高。2026年是去库存的关键年份,要结合收购库存商品房做保障房等工作系列推进有关工作。

房地产各项指标仍然存在改善空间

整体看,2025年房地产各项指标处于深度调整过程中,这也更加突出了2026年着力稳定房地产市场的重要性和迫切性,同时,也意味着房地产各指标仍然存在调整和改善的空间。

易居研究院建议,2026年各地要持续做好稳市场工作。第一,加力推进工作,要把去库存、优政策、稳预期等工作进行有机结合,真正发挥好“市场-政策-预期”之间的互动效应;第二,房地产总体形势积极向好,这与价格深度调整有关,同时也和各类购房需求将积极释放等因素有关。特别是一些重点城市,后续要进一步做好市场提振工作,并为全国市场提供更好的示范效应。