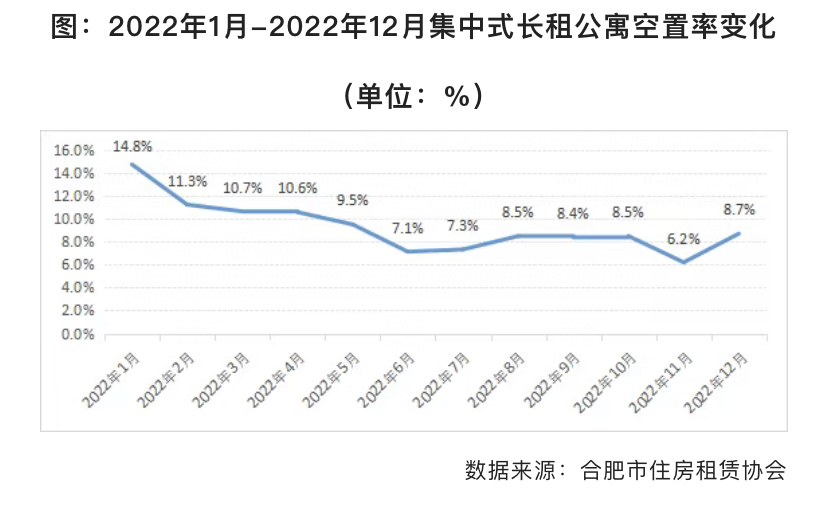

签约套数环比下降11.2%;退租套数环比上升16.1%;整体空置率8.7%,小幅上涨……1月12日,合肥市住房租赁协会2022年12月集中式住房租赁项目月度运营简报。预计1月份因即将到来的春节假期和传统租赁市场淡季双重不利因素叠加,潜在市场需求仍将持续走低。

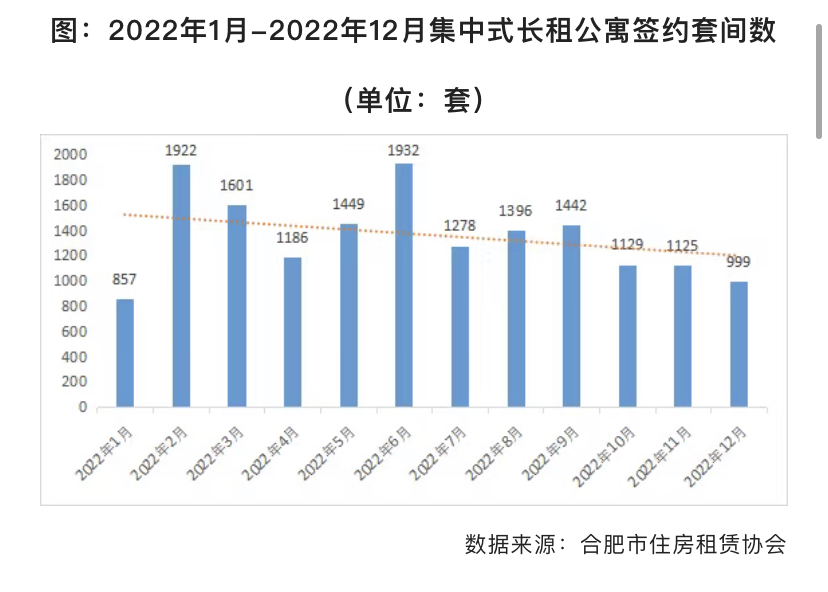

签约套数环比下降11.2%

2022年12月,70个集中式长租公寓项目签约租赁用房999套,环比下降11.2%。12月集中式长租公寓市场受淡季和疫情冲击影响,成交量下降明显。从签约套数分布来看,64.3%的项目签约套数在10套以下,环比上升14.3个百分点;10-40套本月占比31.4%,较上月下降10个百分点;80套以上占比本月上涨了1.4个百分点。12月,70个集中式长租公寓项目签约租赁用房3.52万平米,环比下降9.2%。从结构来看,12月合肥300平米及以下成交占比达到62.9%,环比上升12.9个百分点;1800平米以上相比较上月也上涨了2.9个百分点;除此之外,其他面积段都不同程度下降;300-600平米环比下降4.3%,600-1200平米环比下降4.3%,1200-1800平米环比下降7.1%。

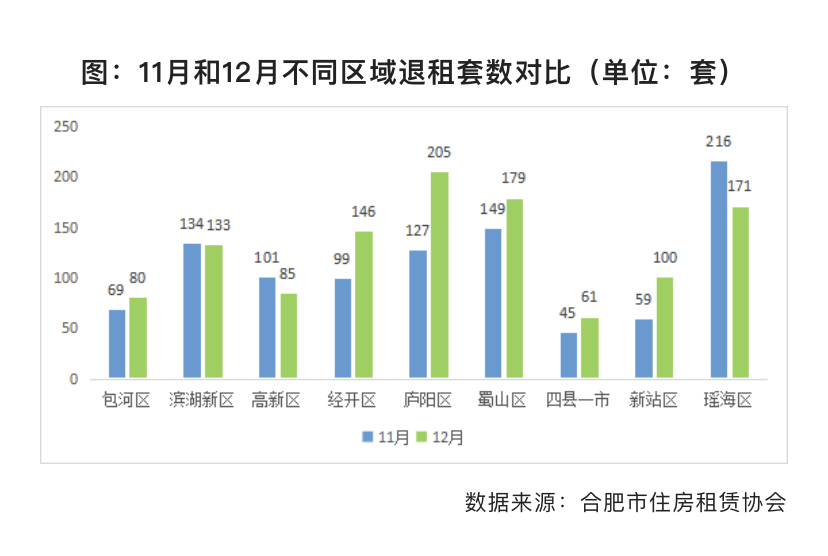

退租套数环比上升16.1%

2022年12月,70个集中式长租公寓项目退租1160套,环比上升16.1%。从区域来看,本月庐阳区成为退租套数最多的区域,本月退租205套;其次为蜀山区和瑶海区,分别退租179套和171套;四县一市退租最少,仅退租61套。与上月相比,除瑶海区,高新区和滨湖新区下降之外,其余区域退租都不同程度上涨,其中庐阳区上涨最多,上涨了78套。

12月,70个集中式长租公寓项目房屋共空置6.13万平米,空置1493套;整体空置率8.7%,小幅上涨。其中,5.7%的项目满租,满租率较上月下降了4.3个百分点;41.4%的项目空置率在0-5%之间,环比下降了4.3个百分点;25.7%的项目空置率在5-10%之间,空置率与上月持平。空置率高位区间占比在本月上涨,其中10-20%上涨5.7个百分点,20%以上占比上涨2.9个百分点。

单平米月租金:30-40元租金段上涨,其它不同程度下降

2022年12月,签约租赁用房租金统计来看,31.3%的项目单平米月租金在30-40元之间,环比上涨8.2个百分点;其它租金段不同程度下降,23.4%的项目在50元及以上,环比下降4.3个百分点;9.4%的项目在30元以下,环比下降2.9个百分点;40-50元之间占比为35.9%,环比下降1.0个百分点,连续两个月下降。

12月,58.6%的租客套均租金在1000-1500元之间,环比下降了1.4个百分点;23.5%的租客套均租金在1500-2000元之间,较上月下降了4.3个百分点;14.5%的租客套均租金在1000元以下,环比上升了4.9个百分点;仅3.4%的租客套均租金在2000元及以上,环比上升0.8个百分点。

12月签约租赁用房套均面积35.22㎡,环比上升0.77㎡。分段需求来看,59.4%的项目套均面积在30-45㎡之间,环比上升5.1个百分点;25.0%的项目套均面积在30㎡以下,环比下降3.6个百分点;15.6%的项目套均面积在45㎡及以上,环比下降1.5个百分点。

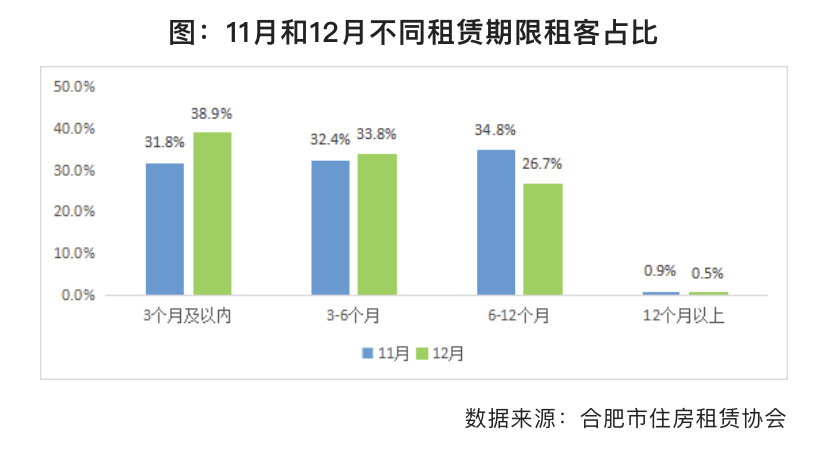

租赁期限:3个月及以内占比上升7.1个百分点

12月有38.9%的租客租赁期限在3个月及以内,较上月上涨了7.1个百分点;33.8%的租客租期在3-6个月之间,环比上涨1.4个百分点;26.7%的租客租期在6-12个月之间,环比下降8.1个百分点;0.5%的租客租期超过12个月,环比下降0.4个百分点。

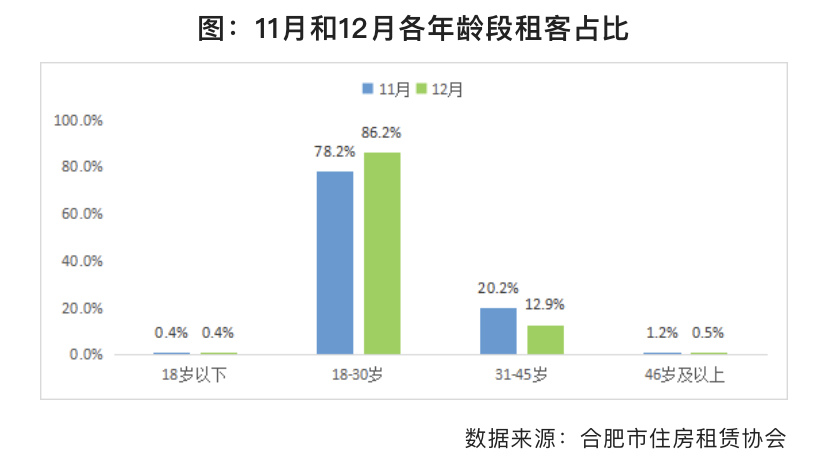

从性别来看,12月男租客绝对数环比下降20.0%,女租客环比下降15.7%;绝对数的变化,使得女租客占比为45.2%,占比增长1.3个百分点,男性客户占比54.8%,占比下降1.3个百分点。从年龄段来看,12月30岁以下租客占86.6%,占比达到新高,环比增长7.9个百分点,年轻化更加明显;31-45岁租客占12.9%,环比下降7.3个百分点;46岁及以上租客仅占0.5%,环比下降0.6个百分点,绝对数相对较低。

2023年1月将持续走低。2022年12月,淡季下集中式长租公寓项目意向到访人数1877人,环比下降15.9%,受到疫情放开冲击影响,绝对值创今年新低。预计1月份因即将到来的春节假期和传统租赁市场淡季双重不利因素叠加,潜在市场需求仍将持续走低。